Noticia Destacada

“Hay un nivel de preocupación en la industria minera, porque la caída del precio del cobre ha sido importante”

El CEO de Antofagasta PLC, Iván Arriagada, del brazo minero de grupo Luksic asegura que “la alerta está ahora”, respecto del impacto de la guerra comercial que inició Estados Unidos y que afecta a China, el principal consumidor de cobre. También destaca el mejor ambiente que existe en el país para el desarrollo de las inversiones y aplaude los cambios que está impulsando el Ejecutivo en términos de tramitación ambiental.

Preocupado y ocupado está Iván Arriagada, presidente ejecutivo de Antofagasta plc. Es que la coyuntura actual de la industria minera dista de las altas expectativas que se tenían a inicios de año, cuando se vislumbraba una recuperación del sector de la mano de los mejores precios del cobre. Pero la alta volatilidad que está mostrando el metal rojo está preocupando al líder del brazo minero del grupo Luksic. De hecho, recalca que la “alerta está ahora” instalada en la industria y que preocupa la curva a la baja que muestra el cobre en tan poco tiempo.

Esto, unido al aumento de costos que están afectando a las operaciones de Antofagasta Minerals, por el incremento del valor de algunos insumos críticos para la industria (ver recuadro), están comprimiendo los márgenes de la firma y también de la industria, explica Arriagada.

Pero no todo es negativo, pues el CEO del holding minero señala que hoy existen mejores condiciones para las inversiones, gracias a que en el país “hay un ambiente donde de alguna manera el crecimiento económico y la inversión son considerados importantes para el progreso y el desarrollo del país, y eso nos parece positivo”, señala.

Agrega que los cambios que el Ejecutivo está impulsando al Sistema de Evaluación de Impacto Ambiental (Seia), relacionados con la ventanilla única para la gestión de los permisos ambientales sectoriales y la participación ciudadana temprana, son una buena señal.

Por eso no se siente responsable de la sensación de lentitud en el impulso de las inversiones, como han indicado durante los últimos días los gremios empresariales. Destaca que Antofagasta Minerals ha invertido en el período de menor precio, y añade que la firma tiene dos iniciativas en carpeta: Infraestructura Complementaria en Pelambres (US$ 1.100 millones) y la ampliación o bien la construcción de la nueva planta concentradora en Centinela (US$ 2.700 millones), decisión que deben tomar a fines de este año, asegura.

En el mundo empresarial existe la sensación de que la reactivación de inversiones ha sido más lenta. ¿El sector minero acusa recibo de ese mensaje?

-Como Antofagasta Minerals hemos seguido invirtiendo incluso en los períodos en que el precio del cobre estuvo bajo. Para invertir se tienen que dar dos factores: uno son las perspectivas del mercado del cobre, que hoy creemos que son favorables, y también hay que considerar que la inversión es importante para el desarrollo económico y lo que hemos visto en general es que ha habido cambios en la dirección correcta.

¿Los cambios al Seia van en el camino correcto y podrían reactivar las inversiones?

-Lo vemos con buenos ojos. Las inversiones mineras tienen períodos de gestación que no son instantáneos y por eso es importante que estos cambios y que este ambiente un poco más favorable al crecimiento y la inversión se sostengan en el tiempo.

¿Están esperando que esas señales de continuidad en los cambios se dieran para reactivar sus inversiones?

-No es que nosotros estemos esperando que esas señales se sostengan. Lo que estamos viendo ahora es que hay un ambiente donde de alguna manera el crecimiento económico y la inversión son considerados importantes para el progreso y desarrollo del país, y eso nos parece positivo. Por lo tanto, el país también se ha dado cuenta de que hay ciertas cosas que se tienen que reformar.

¿Hoy para ustedes hay una mayor certidumbre para invertir que hace un par de años?

-Creemos que Chile como país ofrece los niveles de seguridad institucional para hacer las inversiones que nosotros requerimos. Sin embargo, ha habido históricamente algunas deficiencias que hay que ir superando, porque las exigencias ambientales y comunitarias van evolucionando. Y en eso, la institucionalidad del país ha ido más lenta. Pero hoy vemos como señales positivas lo que está promoviendo el gobierno en términos de cambios, con el fin de mejorar esa institucionalidad en el ámbito de los permisos y comunitarios.

¿Queda espacio para nuevas mejoras?

-Queda espacio para hacerlo mejor, considerando, por ejemplo, que para la ampliación de Pelambres requerimos ¡400 permisos!, y eso está asociado a que los períodos de gestación de los proyectos sean largos. Y la judicialización de los proyectos después de que los permisos se obtienen también es una deficiencia que ojalá que con los niveles de participación ciudadana temprana que se está impulsando se despeje.

¿La industria minera se ha demorado más de lo esperado en retomar sus inversiones?

-Después del período de bajos precios, la industria ha aumentado el empleo y hemos visto cómo en las regiones mineras el desempleo ha comenzado a reducirse. Eso refleja un nivel de reactivación que es importante. También ha habido anuncios de proyectos que han comenzado de nuevo a estar en carpeta como posibles desarrollos. Esto tiene que ver con las condiciones de la industria. También es importante destacar que el sector vivió una contracción importante, de hecho, muchas compañías tuvieron dificultades por su nivel de endeudamiento y tuvieron que ir disminuyéndola para abordar estos proyectos. En la industria minera para invertir es clave que exista una combinación entre las condiciones de mercado y las condiciones para la inversión, y aquí las dos están mejorando.

¿Cambió el mercado?

¿Qué tan preocupante es la situación que está viviendo el mercado con la alta volatilidad del cobre?

-En el corto plazo estamos enfrentados a una alta volatilidad y creemos que esa volatilidad va a persistir. Y eso ha estado muy vinculado a esta posibilidad de que exista una guerra comercial, que introduce incertidumbre relacionada con el comercio global y con el impacto que pueda tener en el crecimiento económico mundial, tanto en economías emergentes como en países desarrollados.

¿El cobre corre mucho riesgo con este escenario?

-Entre el 75% y el 80% del cobre que va al mercado emergente, principalmente a China, va destinado a uso doméstico, por lo tanto, eso protege un poco al cobre de los cambios y los vaivenes en el comercio internacional. Es decir, tiene cierto grado de protección en esta guerra comercial. Pero aun así, los mercados están volátiles. El miércoles, el cobre cerró en US$ 2,65 la libra, que es similar al precio que teníamos cuando estábamos en el período de baja de precios, por lo tanto es preocupante.

¿Cuándo este escenario va a levantar la señal de alerta en la industria, porque hasta ahora han estado en silencio?

-No, la alerta está ahora. Lo que se está dando en la industria es que tenemos volatilidad en el precio del cobre asociada a esta incertidumbre y, por otro lado, dado que la economía americana está creciendo, y a altas tasas, algunos de los insumos han subido su precio. Por lo tanto, lo que tenemos es una compresión de los márgenes.

¿Se puede hablar ya de una nueva crisis en la industria por esta volatilidad?

-El mercado del cobre es cíclico y ahora los ciclos van a ser cada vez más cortos, por estas incertidumbres de corto plazo, y ahora tenemos que acostumbrarnos a ese paradigma en vez de estar hablando de una nueva crisis. Hoy hay un nivel de preocupación en la industria, porque la caída del precio del cobre ha sido importante y, además, porque están subiendo los insumos.

¿Este escenario podría cambiar los planes que tenía la industria?

-No. Las inversiones las miramos con una perspectiva de largo plazo. Claramente este nivel de precios implica que tenemos que redoblar nuestro esfuerzo en productividad y costos y aquellas cosas que son más discrecionales en relación a los costos tenemos que revisarlas.

Negociaciones colectivas

Ustedes marcaron el estándar de bonos en términos de negociación colectiva, con los $ 14 millones que dieron en Centinela y también los más de $ 15 millones que entregaron en marzo en Pelambres, ¿se sienten responsables de haber marcado la pauta?

-Sí, eso lo hicimos, pero lo que siempre hemos sostenido es que la negociación colectiva tiene que ajustarse a la realidad de cada operación y no debe mirarse transversalmente. Esa diferencia es fundamental y apartarse de esa realidad nos preocuparía. Escondida ha llegado a un acuerdo reciente con sus trabajadores y me imagino que ello reflejará la escala que tiene Escondida y también las mejoras de productividad que ha ido logrando en el tiempo, que entiendo han sido importantes.

Pero el propio presidente ejecutivo de Codelco, Nelson Pizarro, los criticó por haber marcado esa pauta en su momento.

-Nuestra última negociación fue Pelambres, que es la faena más productiva y es la que tiene las condiciones más favorables, y esos son los factores que se deben considerar. Otras faenas de la industria han cerrado bajo otras condiciones y bajo ese tenor yo no voy a opinar de las condiciones de cierre, por ejemplo, de Teniente, que según entiendo fueron más favorables, negociación que fue hecha en un contexto económico distinto, pero me imagino que se ajusta a la realidad de esa faena. Tampoco hablaré de Escondida, que tiene una realidad diferente. Por lo tanto, no tomo los comentarios de Nelson Pizarro en ese sentido, porque la visión que tengo de las negociaciones es otra.

¿Fue una mala coincidencia que se juntaran tantas negociaciones colectivas en tan poco tiempo en la actual realidad de la industria?

-Ha habido una concentración de muchos procesos de negociación colectiva venciendo durante un período muy acotado de tiempo y eso lo miramos con atención. Hubiese sido ideal que existiese una distribución más simétrica en el tiempo, pero eso se debe, en parte, porque durante el período de precios bajos, muchas compañías optaron por hacer negociaciones a plazos más cortos.

¿No comparte esa forma de negociar para ahorrarse un potencial conflicto?

-Nosotros no hemos sido partidarios de ese enfoque. En general, con buenos o malos precios del cobre, es posible construir acuerdos de largo plazo y ese ha sido nuestro enfoque y creo que eso es parte de nuestra forma de relacionarnos y que nosotros hemos construido.

“Tenemos que lograr hacer una transición hacia contratos de energía más competitivos”

¿Qué está pasando con la energía, volvió a ser un problema para la industria?

-Lo que hemos visto es una transformación muy radical en el mundo de la energía, gracias al cambio en la matriz energética que va poniéndose cada vez más verde y que es más intensa en uso de energía renovable, lo que ha permitido que los precios de largo plazo de la energía sean significativamente menores a los que hemos tenido históricamente. Si antes el precio estaba en US$ 100 el MW, hoy estamos pensando en números que están más cerca de US$ 50 y US$ 60 el MW. Pero lo que ha ocurrido es que estos contratos están todavía anclados a precios de generación antiguos y la industria minera no ha podido tomar el beneficio completo de las condiciones marginales que se están dando en el mercado de la energía. Por eso, cada uno ha estado transitando para poder renegociar esos contratos y hacerlos más verdes y también más competitivos en términos de precios.

¿Cuál es la realidad del grupo?

-Por las presiones de costos que hemos tenido, nuestro foco está en que tenemos que lograr hacer una transición hacia contratos de energía que sean más competitivos, que puedan tener una componente renovable a menor costo y más verde lo más rápido posible.

¿En qué fase están ustedes?

-El contrato de Zaldívar muestra un primer paso en esa dirección. Si bien comienza a regir el año 2020, nos pone en una condición de precios y de generación verde completamente distinta a nuestros contratos anteriores que tenemos en las operaciones del norte. Y sí, efectivamente, estamos en discusión con nuestros proveedores de energía para resetear los precios a condiciones que sean más comparables con las condiciones de mercado que prevalecen hoy. Y porque ha habido un cambio sistémico en el mercado que hace que existan las condiciones para que esos contratos se revisen.

¿Cuándo debería comenzar a aplicarse la nueva tarifa?

-Queremos terminar con estas negociaciones lo antes posible, idealmente en el transcurso de este año. Y la intención es que los precios más bajos se activen lo antes posible. Ahora, obviamente, tiene que haber un nivel de transición y en algunos casos habrá que hacerlo, porque también estamos en condiciones de contratar más energía y ampliar los contratos actuales gracias a las ampliaciones que podríamos hacer en las faenas donde operamos. Además, los mismos contratos nos promueven las facilidades para que nosotros mismos instalemos capacidad de generación directa y, por lo tanto, en esos casos, eso nos puede permitir consumir energía propia y renovable y disminuir el consumo de algunos contratos existentes. Esas son las permutaciones que hoy estamos analizando.

¿Entre esas negociaciones también está el contrato que tomaron con AES Gener cuando salieron de Alto Maipo?

-No. Ya no tenemos ninguna vinculación con Alto Maipo, y en Antofagasta Minerals hoy estamos focalizados en mover nuestros contratos hacia fuentes renovables de menor costo. Los contratos que nosotros estamos viendo con mayor espacio para renegociar son aquellos que están orientados a generación de fuentes de carbón más bien y que están operando actualmente.

¿Qué otros insumos han subido su precio?

-El petróleo y, por ende, el consumo de todo el combustible que utilizamos en nuestra faena. Eso ha subido tanto por el crecimiento de la economía norteamericana como por las tensiones geopolíticas que existen con Irán y por los problemas de otros países productores de petróleo en el mundo, como Venezuela. Esto es preocupante, porque tenemos una alta volatilidad del precio del cobre, con un sesgo en el corto plazo a la baja, y algunos precios de nuestros insumos que han estado subiendo. El dólar se ha fortalecido y el precio del ácido ha subido, y algunas materias primas vinculadas al acero también han subido. Obviamente, hoy día estamos en una condición donde nuestros márgenes están más comprimidos y estamos muy focalizados en trabajar en los costos internos y en la productividad.

Fuente/ Pulso Chile Minería/www.chilemineria.cl www.facebook.com/chilemineria.cl/ twitter.com/CHILEMINERIA #chileminería, #minería, #energía, #comunidades, #negocios

Crecimiento

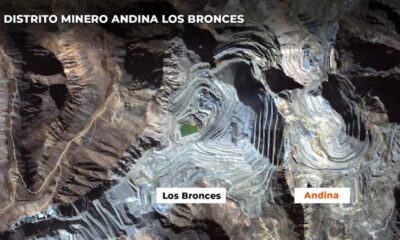

Anglo American y Codelco acuerdan el camino para sumar 2,7 millones de toneladas de cobre adicionales

“Este acuerdo representa una forma más eficiente y responsable de desarrollar uno de los principales distritos cupríferos del mundo. Nos permite aprovechar mejor infraestructura existente, capturar mayores beneficios para Chile y avanzar con una visión de largo plazo basada en la excelencia operacional, la sostenibilidad y el uso responsable de los recursos”, comentó el presidente del directorio de Codelco, Bernardo Fontaine.

Anglo American plc (“Anglo American”), a través de su filial Anglo American Sur S.A., de la cual posee el 50,1%, y Codelco, anuncian el cierre del acuerdo definitivo para implementar un Plan Minero Conjunto en sus respectivas minas de cobre Los Bronces y Andina en Chile, tras la obtención de las aprobaciones regulatorias y de libre competencia necesarias, así como el cumplimiento de las condiciones precedentes. El anuncio de hoy da continuidad al acuerdo histórico firmado y anunciado por Anglo American y Codelco en septiembre de 2025.

Se espera que el Plan Minero Conjunto permita liberar 2,7 millones de toneladas adicionales de cobre durante un período de 21 años, lo que equivale a aproximadamente 120.000 toneladas anuales adicionales de producción de cobre a bajo costo, con una inversión de capital mínima, y la generación de al menos US$ 5.000 millones en valor incremental antes de impuestos, el cual será compartido entre ambas compañías. La implementación del Plan Minero Conjunto permanece sujeta a la obtención de los permisos ambientales correspondientes, actualmente prevista a más tardar para el año 2030.

Duncan Wanblad, CEO de Anglo American, señaló: “Nuestro acuerdo con Codelco demuestra lo que es posible cuando trabajamos en asociación para liberar sinergias industriales de alto impacto, generando un valor significativo y más toneladas de cobre tanto para ambas compañías como para Chile. El siguiente hito importante para Los Bronces – Andina es la obtención oportuna de los permisos, lo que nos permitirá comenzar a generar el volumen y valor adicional que buscamos, en beneficio de todos nuestros grupos de interés y de Chile”.

“Al integrar los planes mineros de Los Bronces y Andina, estamos liberando una de las oportunidades de adyacencia de cobre más significativas del mundo. Este tipo de adyacencias es poco común y pone de relieve el papel que puede desempeñar un desarrollo responsable, basado en alianzas para apoyar la ambición de Chile de aumentar la producción nacional de cobre hasta alcanzar 6 millones de toneladas anuales al año 2030”, complementó Wanblad.

Bernardo Fontaine, presidente del Directorio de Codelco, comentó que “este acuerdo representa una forma más eficiente y responsable de desarrollar uno de los principales distritos cupríferos del mundo. Nos permite aprovechar mejor infraestructura existente, capturar mayores beneficios para Chile y avanzar con una visión de largo plazo basada en la excelencia operacional, la sostenibilidad y el uso responsable de los recursos. Es un ejemplo concreto de cómo la colaboración puede generar más valor sin renunciar al rigor, la disciplina y el compromiso que hoy exige Codelco”.

“El Plan Minero Conjunto Andina–Los Bronces refleja los principios que hoy orientan a Codelco: seguridad; maximizar los excedentes para el Fisco, lo que implica rentabilizar las operaciones buscando no aumentar la deuda; ordenar la casa con mano firme y transparencia, y fortalecer la sostenibilidad”, agregó Fontaine.

Las compañías también establecieron principios para guiar la implementación del Plan Minero Conjunto, incluyendo criterios de sostenibilidad que resguardan los programas sociales, y el cumplimiento de los compromisos ambientales vigentes.

Tanto Anglo American como Codelco mantendrán la flexibilidad para desarrollar proyectos propios de manera independiente, incluyendo el avance de sus respectivos recursos subterráneos, durante la vigencia del Plan Minero Conjunto, de forma coordinada y adecuada.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

La iniciativa es el primer gran hito del proceso de reconversión que la compañía está impulsando en Huachipato, el cual contempla el desarrollo de cuatro distritos —industrial, logístico-portuario, de innovación y de desarrollo inmobiliario— para consolidar nuevamente al complejo como un polo productivo nacional y regional.

La transacción contempla una reorganización societaria para separar los bienes que formarán parte de la operación, los que comprenden 91 hectáreas —equivalentes a cerca del 20% del complejo— y activos siderúrgicos estratégicos ubicados en dicha área. Posteriormente, AZA adquirirá y se fusionará con la sociedad resultante.

Como parte del acuerdo, CAP recibirá una contraprestación de US$130 millones, la que incluye un pago en acciones equivalente al 15% en la empresa combinada.

Grupo CAP y Aceros AZA alcanzaron un acuerdo para combinar sus negocios siderúrgicos, integrando activos estratégicos de Huachipato con el modelo industrial y plantas productivas de AZA. La operación dará origen a una compañía dedicada a la producción de acero verde en Talcahuano, en la que ambas empresas participarán como accionistas.

A diferencia del proceso tradicional, basado en la transformación de mineral de hierro mediante la tecnología de los altos hornos, la nueva compañía utilizará chatarra ferrosa como materia prima y hornos eléctricos para su procesamiento. Este modelo de economía circular permite fabricar acero con una de las menores huellas de carbono a nivel mundial.

Para materializar la operación, Huachipato deberá realizar una reorganización societaria para separar los activos que formarán parte de la empresa combinada. Estos corresponden a la acería y dos laminadores, además de 91 hectáreas —equivalentes a cerca del 20% de las 443 hectáreas que conforman el complejo— y otras instalaciones ubicadas en ese sector. Posteriormente, AZA adquirirá y se fusionará con la sociedad resultante.

La transacción alcanza una valorización total de US$484 millones. Como parte del acuerdo, CAP recibirá una contraprestación de US$130 millones, compuesta por un 15% de la propiedad de la empresa combinada —avaluada en US$62,5 millones—, además de US$25 millones en efectivo y un pago contingente de US$42,5 millones adicionales, sujeto al inicio de operación de uno de los laminadores existentes en Huachipato y a la construcción y puesta en marcha de la nueva acería eléctrica. Por su parte, AZA integrará a la compañía combinada sus dos plantas productivas en la Región Metropolitana (Colina y Renca), junto con su red de recolección y procesamiento de chatarra a nivel nacional, activos valorizados en US$354 millones. Además, liderará la operación de la compañía.

El acuerdo considera además la opción de que CAP aumente su participación hasta un 20% en la empresa combinada una vez materializado el proyecto de acería eléctrica. Asimismo, en una primera etapa contará con un representante en el directorio, con la posibilidad de aumentar a dos en caso de concretarse su incremento en la propiedad.

El gerente general de Grupo CAP, Nicolás Burr, destacó que “esta asociación con un actor líder en la producción de acero sostenible como AZA va en línea con nuestra estrategia de impulsar asociaciones que pongan en valor nuestras capacidades, nos permitan rentabilizar nuestros activos y habiliten nuevas oportunidades de desarrollo”.

El ejecutivo agregó que “este acuerdo combina de manera natural las capacidades de ambas compañías, integrando el proceso productivo de AZA con infraestructura estratégica ubicada en Huachipato, lo que permite potenciar una actividad clave para el país y proyectarla hacia el futuro bajo una forma de producción distinta, sostenible y alineada con los desafíos de descarbonización de la industria. Asimismo, representa una oportunidad para dinamizar la actividad industrial en la Región del Biobío, impulsar nuevas oportunidades de desarrollo productivo y contribuir a la generación de empleo en la zona”.

La materialización de la operación estará sujeta al cumplimiento de determinadas condiciones habituales para este tipo de transacciones, incluyendo la obtención de las autorizaciones y aprobaciones correspondientes por parte de la Fiscalía Nacional Económica (FNE) y al cumplimiento de las condiciones pactadas entre las partes.

La reconversión de Huachipato

Desde la suspensión de su actividad siderúrgica en septiembre de 2024, CAP ha impulsado la reconversión del complejo, proceso que contempla la creación de un ecosistema compuesto por cuatro distritos —industrial, logístico-portuario, de innovación y de desarrollo inmobiliario—, con miras a consolidar nuevamente a Huachipato como un polo productivo regional y nacional.

El desarrollo de estos distritos contempla tanto iniciativas propias como asociaciones con terceros, además de proyectos ancla que, por su escala y relevancia, cumplirán un rol central en el crecimiento de cada área.

Al respecto, Burr destacó que “la asociación con AZA es el primer gran hito de este proceso de reconversión y el proyecto principal del distrito industrial, marcando un avance concreto en nuestra visión de largo plazo para consolidar nuevamente a Huachipato como un polo productivo relevante para la Región del Biobío y para el país”.

Etapas del proyecto

Una vez recibidas las aprobaciones correspondientes, la iniciativa se implementará en dos etapas. En la primera, AZA utilizará la capacidad de laminación existente en Huachipato, con una producción estimada de 200 mil toneladas anuales. Posteriormente, y sujeto a las condiciones de mercado, se evaluará el desarrollo de una acería eléctrica, que podría requerir una inversión del orden de US$250 millones.

Desde el punto de vista operacional, se generarán eficiencias logísticas relevantes al posicionar Huachipato como un centro de acopio de chatarra y distribución de productos para la zona sur, aprovechando su infraestructura ferroviaria y su integración portuaria.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Crecimiento

BERNARDO FONTAINE VISITA EL TENIENTE EN SU PRIMERA SALIDA A TERRENO, CON FOCO EN LOS EQUIPOS Y LA SEGURIDAD

El nuevo presidente del directorio de Codelco recorrió distintas instalaciones de la división, donde conversó con trabajadores(as), dirigentes sindicales y ejecutivos, además de reforzar los cuatro pilares estratégicos definidos por el directorio: seguridad; maximizar los aportes al Fisco sin aumentar la deuda; ordenar la casa con mano firme y transparencia, y acentuar la sostenibilidad operacional, económica, ambiental y social de la Corporación.

En su primera salida a terreno, el nuevo presidente del directorio de Codelco, Bernardo Fontaine, visitó la División El Teniente como punto inicial del despliegue que lo llevará progresivamente a conocer todas las operaciones de la Corporación.

“Quise que mi primera visita a terreno fuera a El Teniente porque estamos en una operación emblemática para Codelco y para Chile. Esta división ha debido enfrentar uno de los períodos más complejos de su historia reciente. Aquí se vivió una tragedia que nos recordó que la seguridad no puede darse nunca por descontada. También han enfrentado exigencias operacionales, productivas y humanas que pusieron a prueba a toda la organización. Por eso era importante venir, escuchar y ver a las personas. Conversar con las y los trabajadores, supervisores, dirigentes sindicales y ejecutivos”, describió tras el recorrido.

La jornada se inició en el sector de Maitenes, donde Fontaine, acompañado por el presidente ejecutivo de Codelco, Rubén Alvarado, fue recibido por el gerente general (i) de la división, Gustavo Reyes, y el gerente de Operaciones, Pablo Vera, quienes lo acompañaron por distintas instalaciones clave en interior mina, específicamente en el sector Pilar Norte, donde visitó la sala de operación remota y monitoreo sísmico y apreció las actividades de carga y transporte de mineral.

Durante esta parte del recorrido también se revisaron los controles de riesgos críticos y estándares asociados a la prevención de fatalidades, en línea con el foco prioritario en materia de seguridad, definido como uno de los cuatro ejes del nuevo directorio.

“La seguridad debe seguir siendo nuestra prioridad. No basta con aprender de lo ocurrido. Tenemos la obligación de fortalecer controles, incorporar mejores tecnologías, elevar los estándares y construir una cultura donde el riesgo nunca se normalice”, recalcó Fontaine.

Al mediodía compartió el almuerzo con los trabajadores(as) en el casino de Pilar Norte y por la tarde sostuvo encuentros con el equipo ejecutivo de la división y también con representantes de sus siete sindicatos. “Quiero agradecer esta oportunidad de conversar directamente con ustedes, conocernos, visitar el lugar donde todos los días miles de mujeres y hombres entregan lo mejor de sí para el desarrollo de Chile y el bienestar de las personas. Como representantes de los trabajadores, los dirigentes sindicales encarnan una voz fundamental para entender la realidad de la división”, comentó el presidente del directorio.

Posteriormente, Fontaine visitó el Centro Integrado de Operaciones (CIO) de El Teniente en las oficinas de Rancagua, donde reforzó la importancia de la integración tecnológica y la gestión avanzada de las operaciones.

Cuatro pilares para una nueva etapa

La visita también representó una oportunidad para que Fontaine reforzara en terreno los cuatro pilares estratégicos que el directorio definió para esta etapa de Codelco. Así, en cada una de las actividades, puso énfasis en la importancia de la seguridad; en maximizar los aportes al Fisco, buscando no aumentar la deuda; en ordenar la casa con mano firme y transparencia; además de acentuar la sostenibilidad operacional, económica, ambiental y social.

“Esos son los pilares que el directorio ha definido para los próximos años. No será fácil. Exigirá disciplina, trabajo en equipo y respeto. Pero he visto personas comprometidas con esa tarea y estoy convencido de que, con seguridad y foco en la ejecución, El Teniente y Codelco podrán responder a los desafíos que tenemos por delante y construir una empresa más fuerte para las próximas décadas”, concluyó Fontaine.

Con este recorrido, el presidente del directorio inició una etapa de trabajo en terreno que busca fortalecer la conexión con las divisiones y el contacto directo con los equipos que día a día hacen posible la operación, recogiendo sus visiones y reforzando una cultura basada en la colaboración, el respeto y la responsabilidad compartida.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

El directorio de Codelco, luego de una sesión extraordinaria, acordó la designación de Jorge Gómez Díaz como nuevo presidente ejecutivo de la compañía.

El presidente ejecutivo de Codelco, Rubén Alvarado Vigar, presentó su renuncia al cargo luego de haber ejercido estas funciones desde septiembre de 2023, conduciendo a la Corporación en los distintos desafíos que ha debido enfrentar en este período. El directorio agradece el trabajo realizado durante su gestión.

En consecuencia, el directorio de Codelco, luego de una sesión extraordinaria, acordó la designación de Jorge Gómez Díaz como nuevo presidente ejecutivo de la compañía. Gómez asumirá el cargo a partir del próximo 13 de julio, mientras Rubén Alvarado continuará desempeñando dichas funciones hasta esa fecha.

El presidente del directorio de Codelco, Bernardo Fontaine, señaló que “Jorge Gómez es uno de los ejecutivos más reconocidos y respetados de la minería chilena. Su sólida experiencia operacional y de gestión, una destacada capacidad para liderar equipos de alto desempeño y su visión de la minería para generar valor sostenible para trabajadores y comunidades, serán claves para enfrentar los desafíos de esta nueva etapa de Codelco. Estamos muy satisfechos de que haya aceptado asumir este desafío”.

Fontaine agregó que “los focos del nuevo presidente ejecutivo serán la seguridad de las personas como prioridad, generar rentabilidad y maximizar los aportes al Estado, el control de la gestión y la sostenibilidad operacional, ambiental y social”.

Ingeniero civil en Minas de la Universidad de Atacama, Jorge Gómez cuenta con más de 30 años de destacada trayectoria en la minería. Asumirá en Codelco tras liderar durante los últimos 14 años Minera Doña Inés de Collahuasi, período en el que, como presidente ejecutivo, impulsó una profunda transformación de la compañía, posicionándola entre las operaciones más relevantes, eficientes y seguras de la industria a nivel mundial. Bajo su mandato, la empresa alcanzó resultados sobresalientes en desempeño operacional, creación de valor y seguridad.

Previamente se desempeñó como vicepresidente de Operaciones Centro-Sur de Codelco, teniendo bajo su responsabilidad las divisiones Andina, El Teniente, Ventanas y Salvador. También fue vicepresidente de Operaciones de Antofagasta Minerals entre 2006 y 2010, gerente general y gerente de Operaciones de Minera Los Pelambres entre 1997 y 2006, además de ocupar diversos cargos de responsabilidad en Compañía Minera Mantos de Oro.

Su trayectoria incluye también una activa participación gremial e institucional. Fue presidente del Consejo Minero entre 2018 y 2022 y director de Sonami durante dos períodos. En 2025 fue distinguido por EY Chile y El Mercurio con el premio Ejecutivo del Año, reconocimiento a su liderazgo y aporte al desarrollo de la industria minera chilena.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

El economista designado en el cargo por el Presidente de la República, José Antonio Kast, asumió sus funciones hoy en la Casa Matriz de la minera estatal, ubicada en Santiago. Durante la jornada se reunió con el presidente ejecutivo, Rubén Alvarado.

Bernardo Fontaine Talavera asumió como presidente del directorio de Codelco, en una jornada en la que se reunió con el presidente ejecutivo de la minera estatal, Rubén Alvarado.

El economista fue designado en el cargo por el Presidente de la República, José Antonio Kast, en línea con las disposiciones de la Ley N° 20.392 que regula el gobierno corporativo de Codelco.

Previo a su llegada a la Corporación, Fontaine desarrolló una extensa carrera profesional de más de tres décadas. Ha sido ejecutivo, asesor y director de empresas, integrando más de 20 directorios en los rubros financiero, industrial, inmobiliario, de retail, seguros, logística y servicios públicos, en compañías como CMR Falabella, Citibank Chile, Banco BICE, LAN Chile, Metro de Santiago y Coca Cola Embonor. Desde 2002 también se desempeña como asesor independiente y emprendedor, participando en el desarrollo de proyectos de inversión, en compraventa de empresas y estructuración de family offices.

Junto a su carrera empresarial, ha participado activamente en el debate de políticas públicas en temas económicos del país. Fue electo en 2021 convencional constituyente, donde integró entre otras la Comisión de Medio Ambiente y Modelo Económico.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Anglo American y Codelco acuerdan el camino para sumar 2,7 millones de toneladas de cobre adicionales

Chile supera el 63% de generación renovable y enfrenta un nuevo desafío: Asegurar la estabilidad del sistema eléctrico

Biministro Mas destaca en el Congreso medidas del primer proyecto minero del Gobierno que fortalecen el desarrollo de la pequeña minería

PRODUCCIÓN DE UN ÁNODO DE COBRE

GOBIERNO LLEGA A TORONTO A CAPTAR CAPITALES PARA LA MINERÍA CON 34 PROYECTOS DE EXPLORACIÓN

Cultura organizacional en minería: el motor silencioso detrás del talento, la inclusión y la seguridad

Anglo American y Codelco acuerdan el camino para sumar 2,7 millones de toneladas de cobre adicionales

PRODUCCIÓN DE COBRE HASTA ABRIL CAYÓ 8%, ARRASTRADA POR DISMINUCIÓN EN ESCONDIDA, LOS PELAMBRES Y EL TENIENTE

CAP y AZA acuerdan combinación de negocios para producir acero verde en Huachipato

-

Empresas Mineras5 días ago

Empresas Mineras5 días agoComité de Ministros de Kast fija su séptima sesión y verá reclamaciones contra proyecto Kimal-Lo Aguirre y otro de Mataquitos

-

Business1 semana ago

Business1 semana agoPrecio del litio aumenta más de 100% en el año y está en los niveles de fines de 2023

-

Business5 días ago

Business5 días agoBiministro Mas destaca en el Congreso medidas del primer proyecto minero del Gobierno que fortalecen el desarrollo de la pequeña minería

-

Business6 días ago

Business6 días agoBiministro Mas destaca valor de las alianzas público-privadas para transformar la riqueza mineral en desarrollo económico

-

Business7 horas ago

Business7 horas agoChile supera el 63% de generación renovable y enfrenta un nuevo desafío: Asegurar la estabilidad del sistema eléctrico

-

Crecimiento7 horas ago

Crecimiento7 horas agoAnglo American y Codelco acuerdan el camino para sumar 2,7 millones de toneladas de cobre adicionales