Opinión

Minería Chilena acelera su transformación digital

Señor director,

Con optimismo observamos la reciente aceleración de la transformación digital en la minería chilena, revelada por los resultados del Índice de Transformación Digital de Proveedores Mineros (elaborado por la Corporación Alta Ley, PMG y la Mesa Nacional de Proveedores). Un incremento de 7 puntos en su nivel de madurez digital entre 2021 y 2025, impulsado por avances en tecnología y liderazgo, es una señal clara de progreso.

Desde Compromiso Minero, nos enorgullece ver como la big data, IoT e inteligencia artificial están redefiniendo la capacidad operativa, la anticipación de fallas y la toma de decisiones con mayor eficiencia. No obstante, es fundamental comprender que el éxito de esta transformación no solo radica en la adopción de estas herramientas, sino también en el desarrollo del capital humano y en la consolidación de lazos de colaboración entre todos los actores del ecosistema minero.

Nuestro compromiso, como red que agrupa a más de 115 adherentes, es impulsar este proceso; creemos firmemente que una cadena de suministro digitalizada, eficiente y sostenible es esencial para fortalecer la competitividad del sector y, en particular, para impulsar el bienestar y el desarrollo de nuestro país. Seguiremos trabajando colaborativamente para que esta evolución beneficie a toda la cadena de valor de la industria.

Anita Marambio, presidenta del Directorio de Compromiso Minero

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Por: Patricio Cartagena D./Presidente de CAMMIN

Patricio Cartagena D./Presidente de CAMMIN, Abogado, Ex VPE Cochilco

El 18 de mayo de 2026, el Ejecutivo ingresó a la Cámara de Diputados el Mensaje N° 039-374, que propone modificar el Código de Minería y las leyes N° 21.420 y N° 21.649 en materia de amparo minero. Se trata de una iniciativa relevante y necesaria. El Gobierno identifica adecuadamente varios de los efectos no deseados derivados de la reforma anterior, asume el costo político y fiscal de corregirlos y actúa en un momento en que el ciclo alcista del cobre debiera incentivar exploración, no generar incertidumbre sobre la mantención de concesiones.

El proyecto constituye una señal positiva para el sector, aunque abre una discusión de fondo que merece mayor profundidad durante la tramitación legislativa. Las observaciones que siguen buscan contribuir a que el sistema finalmente aprobado entregue mayor coherencia jurídica, estabilidad regulatoria y proporcionalidad institucional.

Una reforma que corrige problemas reales

El principal mérito del proyecto es eliminar la progresividad temporal de la patente aplicable a concesiones sin actividad acreditada. Establecer un techo de 0,4 UTM por hectárea, independiente de la antigüedad de la concesión, introduce una señal de certeza respecto de los costos de mantención del derecho minero. Para proyectos junior y de exploración avanzada, puede ser determinante para su viabilidad.

También resulta acertada la ampliación de las hipótesis que permiten acceder a la patente rebajada. Incorporar expresamente etapas como construcción, cierre de faena, tramitación ambiental o declaraciones ante SERNAGEOMIN reconoce una realidad estructural de la actividad minera: los proyectos no avanzan de manera lineal y dependen de variables técnicas, ambientales, financieras y regulatorias que exceden la sola voluntad del titular.

Asimismo, el establecimiento de un plazo legal de seis meses para adecuar el Reglamento del Código de Minería representa un avance institucional relevante. La experiencia reciente demuestra que la ausencia o retraso de normas reglamentarias puede transformarse en una fuente significativa de incertidumbre jurídica y operacional.

Las preguntas estructurales que el proyecto deja abiertas

Pese a esos avances, el proyecto mantiene abiertas algunas definiciones estructurales sobre el modelo de amparo minero que Chile busca consolidar.

La Constitución, en el artículo 19 N° 24 inciso séptimo, establece que la concesión minera obliga a desarrollar la actividad necesaria para satisfacer el interés público que justifica su otorgamiento, señalando que el régimen de amparo tenderá directa o indirectamente a obtener dicho cumplimiento. Históricamente han coexistido dos grandes modelos para cumplir ese mandato: el amparo por trabajo efectivo y el amparo por pago de patente.

El Código de 1983 optó claramente por el segundo, mediante un sistema objetivo y predecible. La Ley N° 21.420 alteró esa lógica al incorporar un esquema híbrido que buscó incentivar actividad efectiva mediante patentes diferenciadas. El proyecto mantiene esa estructura ampliando las hipótesis habilitantes, pero sin resolver las tensiones de fondo entre ambos modelos.

El problema es que el sistema continúa descansando en mecanismos de acreditación periódica: el titular de un derecho real constituido judicialmente debe justificar ante la administración, en cada período, que su situación encuadra en alguna de las causales que le permiten acceder a la tasa rebajada. Un modelo basado en actividad efectiva exigiría definir legalmente qué constituye trabajo suficiente en cada etapa del ciclo minero y cuáles son sus consecuencias jurídicas. Un modelo basado en patente objetiva requeriría reglas claras, automáticas y uniformes. El esquema propuesto incorpora elementos de ambos sin resolver completamente las tensiones entre certeza jurídica y calificación administrativa.

Discrecionalidad administrativa y remisión reglamentaria

Uno de los aspectos más sensibles del proyecto es la mantención de amplios espacios de interpretación administrativa en manos de SERNAGEOMIN. El propio Mensaje reconoce que uno de los problemas del régimen vigente fue la aplicación heterogénea de criterios entre regiones. Sin embargo, el nuevo articulado no resuelve esa disfunción: las nuevas hipótesis continúan requiriendo calificación administrativa en aspectos que la ley no define con precisión suficiente.

A ello se suma la amplia remisión al reglamento para definir requisitos, condiciones, procedimientos y medios de acreditación. En materias vinculadas a concesiones mineras —donde confluyen garantías constitucionales, derechos reales y estabilidad de inversiones de largo plazo— la densidad normativa esencial debiera permanecer radicada en la ley. El proyecto tampoco incorpora mecanismos suficientemente robustos respecto de plazos de pronunciamiento administrativo ni efectos de la inacción, elementos que otorgarían mayor predictibilidad al titular frente a eventuales demoras regulatorias.

La situación de la pequeña minería

La derogación del artículo 142 ter merece una reflexión particular. Es cierto que el nuevo sistema podría permitir a pequeños productores acceder a tasas equivalentes bajo las reglas generales. Sin embargo, el problema no radica únicamente en el monto de la patente, sino en las condiciones de acceso al beneficio.

El régimen derogado contemplaba una lógica simplificada y proporcional para este segmento, reconociendo las diferencias de capacidad técnica, administrativa y económica entre la pequeña minería y los operadores de mayor escala. El nuevo esquema la reemplaza por un sistema de acreditación más complejo, con costos de cumplimiento proporcionalmente más gravosos para pequeños titulares. El debate legislativo debiera evaluar cuidadosamente si esa eliminación mantiene los criterios de proporcionalidad regulatoria y acceso efectivo que la tradición jurídica minera chilena ha reconocido históricamente para la pequeña minería.

Una oportunidad para fortalecer el sistema

Las observaciones anteriores no desvirtúan el valor de la iniciativa — reflejan precisamente la importancia de aprovechar esta discusión para consolidar un régimen de amparo minero más coherente, estable y funcional a los desafíos de la minería moderna. La discusión legislativa ofrece una oportunidad para perfeccionar el modelo con mayor claridad normativa, proporcionalidad regulatoria y predictibilidad administrativa. Fortalecer esos elementos no solo favorece la inversión minera, sino también la legitimidad y estabilidad del sistema concesional chileno en el largo plazo.

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

por/Alfonso Molinare, Country Manager de Ebury Chile

En una nueva edición de EXPONOR, la conversación vuelve a girar en torno a inversión, innovación, productividad y expansión internacional. Sin embargo, esto no es mera casualidad. En un momento en el que la minería y la energía siguen posicionando a Chile como actor estratégico para la economía global, las empresas enfrentan un desafío menos visible, pero cada vez más determinante: la volatilidad financiera y cambiaria.

El contexto actual refleja una paradoja relevante para el país. Por una parte, las proyecciones para el cobre continúan siendo históricamente positivas. Cochilco elevó recientemente su estimación para este año hasta US$5,55 la libra, impulsada por la demanda asociada a electrificación, inteligencia artificial, transición energética y centros de datos.

Este escenario favorable convive con un entorno internacional marcado por incertidumbre geopolítica, tensiones comerciales, presión sobre cadenas logísticas y expectativas más moderadas para la economía chilena.

En ese sentido, uno de los principales riesgos para exportadores e importadores ya no está únicamente en vender más o acceder a nuevos mercados, sino en la capacidad de proteger márgenes y mantener la previsibilidad financiera.

Muchas compañías chilenas, desde proveedores mineros hasta empresas de maquinaria, tecnología o servicios, operan diariamente expuestas a fluctuaciones del dólar, variaciones en costos internacionales y descalces entre ingresos y pagos futuros. Y aunque el precio del cobre pueda favorecer al país en términos macroeconómicos, eso no elimina la incertidumbre operacional de las empresas que deben tomar decisiones todos los días.

De hecho, históricamente, los ciclos altos del cobre tienden a fortalecer el peso chileno y generar movimientos importantes en el tipo de cambio. Para una empresa exportadora, esto puede significar menores retornos al convertir ingresos desde dólares a pesos. Para una importadora, puede representar alivios temporales, pero también una alta dificultad para proyectar costos futuros en un mercado extremadamente dinámico.

Por eso, la conversación sobre competitividad hoy debe incluir con más fuerza la gestión del riesgo cambiario. En mercados desarrollados, herramientas como coberturas cambiarias, forwards y planificación de flujos internacionales forman parte habitual de la estrategia financiera de las empresas. En Chile, principalmente en compañías medianas o en sectores exportadores más especializados, todavía existe espacio importante para avanzar en sofisticación financiera y capacidad de anticipación.

Y esto cobra aún más relevancia en industrias intensivas en comercio exterior, especialmente la minería y energía, como también la agroindustria o servicios tecnológicos, donde los contratos internacionales, pagos en distintas monedas y ciclos largos de inversión obligan a gestionar la incertidumbre con una mirada más estratégica.

Los factores geopolíticos, el reordenamiento comercial entre potencias, la transición energética y la presión sobre minerales críticos seguirán impactando en monedas, costos y cadenas de suministro durante los próximos años. Las empresas que logren transformar la gestión financiera en una herramienta de protección y eficiencia tendrán una ventaja competitiva relevante frente a aquellas que continúan reaccionando sólo cuando el mercado cambia abruptamente.

Chile tiene hoy una oportunidad histórica para fortalecer su posicionamiento internacional en minería y energía. Pero para capturar plenamente ese potencial, será igual de importante hablar de inversión y productividad como de resiliencia financiera y capacidad de adaptación en un mundo cada vez más volátil.

Columna de Opinión/Alfonso Molinare, Country Manager de Ebury Chile

Chile Minería

www.chilemineria.cl

www.facebook.com/chilemineria.cl/

twitter.com/CHILEMINERIA

www.instagram.com/chilemineria

#chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Por: Manuel Viera / Presiente de la Cámara Minera De Chile / Ceo de Metaproject group

Alcanzar esa cifra desde una sola compañía o un nuevo polo productivo —equivalente a cerca del 18% de la producción nacional de 2025— exige una combinación de proyectos estructurales, energía limpia, agua desalada, capital humano calificado y una agenda regulatoria que reduzca los plazos de tramitación. Un análisis de los caminos posibles, los costos y los obstáculos.

La pregunta parece sencilla, pero contiene la totalidad del debate minero chileno de la próxima década: ¿Cómo se produce hoy un millón de toneladas anuales de cobre fino en Chile? La respuesta nunca es solo geológica.

Para dimensionar el desafío conviene partir por las cifras oficiales. Según los datos de la Comisión Chilena del Cobre (Cochilco), la producción nacional cerró 2025 en 5.415.271 toneladas de cobre fino, lo que representó una caída de 1,6% respecto a 2024. Codelco —en sus siete divisiones propias— totalizó 1.334.389 toneladas, mientras que Minera Escondida, de BHP, alcanzó 1.345.132 toneladas, superando por primera vez a la estatal en su nivel corporativa.

Producir un millón de toneladas anuales como meta autónoma —ya sea como nuevo polo productivo, como aporte incremental a una compañía existente, o como objetivo de una mediana minería expandida— implica replicar prácticamente la escala de la mayor mina del mundo. Es, en términos prácticos, construir casi una segunda Escondida.

LA ECUACIÓN GEOLÓGICA: DÓNDE ESTÁN LAS TONELADAS

Chile concentra cerca del 24% de la producción mundial de cobre (ha ido cayendo progresivamente) y posee las mayores reservas conocidas del planeta. Sin embargo, la ley promedio del mineral —el porcentaje de cobre contenido en la roca— ha caído de manera sostenida durante las últimas dos décadas, desde valores cercanos al 1% en yacimientos emblemáticos a un rango actual de 0,5% a 0,7% en la mayoría de las grandes operaciones. Eso significa que producir más cobre fino exige mover más roca, gastar más energía y consumir más agua por cada tonelada obtenida.

Si ponemos como meta alcanzar un millón de toneladas anuales, las cifras gruesas son elocuentes: a una ley media de 0,6%, se requiere procesar cerca de 170 millones de toneladas de mineral al año, lo que equivale a una concentradora de aproximadamente 460 mil toneladas por día. Solo Escondida, Collahuasi y Chuquicamata operan en ese rango.

Existen tres rutas para llegar al objetivo. La primera es la expansión de yacimientos existentes mediante nuevas concentradoras o proyectos de continuidad operacional —el camino que hoy domina la cartera de inversión nacional—. La segunda es la entrada en operación de proyectos greenfield, que en Chile son escasos y enfrentan plazos de permisos de hasta una década. La tercera, menos comentada, es la incorporación de minería subterránea masiva mediante block caving, técnica que permite extraer recursos profundos a costos competitivos, como hacen El Teniente, Chuquicamata Subterránea y, próximamente, Andina Traspaso. Pero lo más grave la falta de nuevos yacimientos que agreguen mayor producción de cobre fino.

LA CIFRA COMO RETO1.000.000 de toneladas de cobre fino al año Equivale a cerca del 18,5% de la producción chilena de 2025 (5,41 millones de toneladas) y aproximadamente al 4,5% de la producción mundial. Para alcanzarla con una ley media de 0,6% se requeriría procesar unas 170 millones de toneladas de mineral al año. |

EL CAPITAL: LA INVERSIÓN QUE EL MILLÓN DE TONELADAS EXIGE

La cartera de inversión minera 2025-2034 publicada por Cochilco totaliza 104.549 millones de dólares, el mayor monto en más de una década. De ese total, el 89,8% corresponde a proyectos de cobre y el 81% son iniciativas brownfield —es decir, expansiones o reemplazo de reservas consumidas, o reposiciones de minas en operación—. ¿Los grandes proyectos greenfield, capaces por sí solos de aportar cientos de miles de toneladas adicionales, son escasos, entonces cuál es la estrategia?

Para un nuevo polo productivo de un millón de toneladas, las referencias internacionales recientes sitúan la inversión inicial en torno a los 12.000 a 18.000 millones de dólares. Quellaveco, en Perú, requirió cerca de 5.500 millones para una capacidad de 300.000 toneladas. Quebrada Blanca Fase 2, de Teck, demandó más de 8.500 millones para una producción cercana a 285.000 toneladas anuales. Escalar a un millón implica multiplicar esa magnitud, asumiendo además que el yacimiento exista y que la fase de exploración esté resuelta, lo que normalmente toma entre siete y doce años o más.

LA ESTRUCTURA DEL CAPEX

La distribución típica del capital en un proyecto de esta envergadura asigna aproximadamente un 35% a la concentradora, 20% al rajo o mina subterránea, 15% a la infraestructura eléctrica e hídrica —incluyendo la planta desalinizadora y el acueducto—, 10% al puerto y manejo de concentrados, 8% a relaves y obras ambientales, y el restante 12% a contingencias, ingeniería y puesta en marcha.

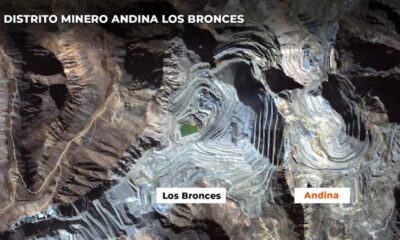

El financiamiento de un proyecto de esa escala requiere consorcios, PFM Project Finance Multimoneda y, en muchos casos, asociaciones público-privadas como las que Codelco ha cerrado con Anglo American para el distrito Andina-Los Bronces, que liberará 2,7 millones de toneladas adicionales en 21 años, con cerca de 120 mil toneladas anuales en régimen.

LOS CUATRO INSUMOS CRÍTICOS: ENERGÍA, AGUA, PERMISOS Y PERSONAS

- Energía limpia y firme

Una operación de un millón de toneladas demanda entre 4.500 y 6.000 GWh anuales, dependiendo de la dureza del mineral y de la altura de la faena. La presión global por descarbonizar el cobre es ya un requisito comercial: los grandes compradores europeos y estadounidenses exigen huellas de carbono auditadas. Chile cuenta con una ventaja estructural —su matriz solar y eólica del norte— pero requiere resolver el problema de la firmeza, esto es, asegurar suministro las 24 horas. Los contratos PPA con almacenamiento en baterías y los proyectos de hidrógeno verde para el transporte minero son los caminos en construcción, y es la ruta correcta.

- Agua desalada

La industria minera chilena ha desplazado de manera acelerada el consumo de agua continental hacia el agua de mar desalada o de uso directo. Para una faena de un millón de toneladas se necesitan del orden de 1.500 a 2.000 litros por segundo de agua desalada, lo que implica una planta de gran escala —comparable a la planta Aguas Horizonte que Codelco construye en Tocopilla—, más un acueducto de impulsión que puede superar los 200 kilómetros y los 3.000 metros de elevación. Solo esta infraestructura supera con frecuencia los 2.000 millones de dólares.

- Permisología y comunidades

El cuello de botella de la última década no ha sido el capital ni la tecnología, sino los plazos de tramitación. Un proyecto de gran minería puede demorar entre 8 y 12 años desde el descubrimiento hasta la primera tonelada producida, con la mayor parte de ese tiempo concentrada en evaluación ambiental, consulta indígena y permisos sectoriales. La agenda de modernización regulatoria que el Gobierno y la industria han empujado apunta a reducir esos plazos en torno al 30%, lo que sigue siendo el factor más sensible para que la cartera proyectada se materialice. Desburocratizar las instituciones del Estado es clave

- Capital humano

Una operación de un millón de toneladas emplea de manera directa entre 4.000 y 6.000 trabajadores, y genera tres a cuatro veces ese número en empleo indirecto. La brecha de operadores especializados, mantenedores eléctricos, geólogos y profesionales de procesos es uno de los riesgos menos visibles del crecimiento. Las inversiones de Codelco involucran 45 millones de horas-hombre al año, una magnitud comparable a la construcción simultánea de tres líneas de Metro de Santiago.

ESTRATEGIA: TRES CAMINOS PARA LLEGAR AL MILLÓN DE TONELADAS

Camino A: la ruta brownfield

Es la opción más rápida y la que concentra la cartera actual. Sumar capacidad incremental en yacimientos en operación —Collahuasi 4ª línea, Nueva Concentradora Los Colorados de Escondida, El Teniente Nuevo Nivel Mina, Chuquicamata Subterránea, Rajo Inca, Andina Traspaso— permitiría aportar entre 600 mil y 900 mil toneladas adicionales hacia 2030. La ventaja: infraestructura existente, permisos parciales y curvas de aprendizaje resueltas. El riesgo: leyes en descenso y agotamiento de reservas conocidas, y mejorar la gobernanza de proyectos.

Camino B: la ruta greenfield

Implica desarrollar nuevos yacimientos. La cartera incluye iniciativas como Salares Norte (Gold Fields, ya en operación para oro), El Espino, Vizcachitas, Marimaca y la posible reapertura de Cerro Colorado. Ninguno por sí solo alcanza el millón de toneladas, pero su sumatoria, en un escenario favorable de permisos, podría aportar 300 a 400 mil toneladas en la próxima década.

Camino C: el block caving masivo

La minería subterránea de panel caving permite extraer cuerpos profundos —reservas más allá de los 1.000 metros— a costos por tonelada cercanos a los del rajo abierto. Es la apuesta estructural de Codelco para sostener su producción y la única vía técnicamente viable en yacimientos como Andina y El Teniente, que ya no admiten expansión a cielo abierto por restricciones físicas y ambientales. Sulfuros en profundidad de Andina debe estudiarse con claridad, y pensar en grande.

EL PRECIO DEL CU: VIENTO DE COLA, PERO NO PARA SIEMPRE

El cobre ha alcanzado niveles históricos. A comienzos de 2026, el metal rojo tocó los 13.000 dólares por tonelada en la Bolsa de Metales de Londres, su mayor precio en la historia, impulsado por la transición energética, la electrificación del transporte y la expansión de centros de datos para inteligencia artificial. Cochilco elevó su proyección de precio promedio para 2026 a 4,95 dólares la libra, y para 2027 estimó 5,00 dólares la libra. La Cámara Minera de Chile considera un precio para el 2026 en 5,01 U$/lb.

Ese contexto convierte cualquier proyecto razonablemente diseñado en económicamente atractivo. Sin embargo, la ex ministra de Minería, Aurora Williams, ha advertido que los niveles récord recientes no deben asumirse como un equilibrio permanente, y que el mercado sigue expuesto a variaciones relevantes ante perturbaciones acotadas. Los proyectos que se decidan hoy comenzarán a producir entre 2032 y 2035, en un escenario de precios cuya certeza es menor.

CONCLUSIÓN: UNA META POSIBLE, NO AUTOMÁTICA

Producir un millón de toneladas de cobre fino al año en Chile —ya sea como nuevo polo o como expansión consolidada de un actor existente, o como sumatoria de varios proyectos — es técnica y financieramente factible. La geología existe, el capital está disponible y los precios acompañan. Pero la materialización exige resolver simultáneamente cuatro frentes: la modernización del sistema de permisos, el actual ministro de Minería Daniel Mas está en ese desafío y es correcto, el suministro firme de energía descarbonizada, la infraestructura de agua desalada y la formación acelerada de capital humano.

La cartera 2025-2034 da los recursos. La pregunta es si Chile tendrá la capacidad institucional, política y técnica de ejecutarla en el plazo que la transición energética global y los compradores internacionales efectivamente exigen. La meta del millón de toneladas no es un titular: es un termómetro de la competitividad minera del país durante la próxima década.

Columna Opinión/Manuel Viera/Presiente de la Cámara Minera De Chile/ Ceo de Metaproject group Chile Minería www.chilemineria.cl www.facebook.com/chilemineria.cl/ twitter.com/CHILEMINERIA www.instagram.com/chilemineria #chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Industria & Proveedores

CHILE DEBE OPTAR DE MANERA URGENTE EN UNA POLÍTICA NACIONAL DE FUNDICIÓN Y REFINO

Por: Manuel Viera F./Presidente de la Cámara Minera de Chile

China comunicó oficialmente la suspensión de sus exportaciones de ácido sulfúrico a partir de mayo de 2026. La medida busca preservar el suministro interno durante la temporada alta de siembra, pero ocurre en un contexto crítico: la guerra en Medio Oriente ha interrumpido el flujo de azufre, insumo clave para su producción. La minería chilena se vuelve vulnerable a una disrupción global que no controla. La señal que encendió el mercado fue la información publicada por Bloomberg sobre el freno que China aplicaría a sus exportaciones de ácido sulfúrico.

La restricción de ácido sulfúrico desde China pega directo al corazón de la minería chilena. Con esto se demuestra lo vulnerable que es al igual que su producción de cobre, ahora que Chile paró dos fundiciones y la Fundición de Potrerillos que colapsó dejando una gran cantidad de producción de ácido sulfúrico, capacidad de diseño de 1500 ton, la pregunta que me hago: ¿Chile resolverá el problema estratégico de aumentar la capacidad de fusión en el país? Ese es un dilema buridano que el nuevo gobierno deberá decidir y rápido. Mi opinión es que sí y aún más, ir a la industria manufacturera directa con el foco en las fundiciones, creo que China no es un socio confiable, no le basta con el monopolio de las tierras raras, y otros minerales críticos.

Con esta medida, China, está haciendo tambalear la producción de cobre de los principales productores como Chile y Perú. La estrategia China es que no solo es el fabricante del mundo, sino también el productor y compra de muchos minerales críticos. ¿Acaso eso no lo ven las distintas autoridades cuya dependencia tarde o temprano les pasará la cuenta? Ahora está en una integración vertical en todo el mundo.

Cifras Claves

Las cifras mandan y dan un panorama de lo que pasa con esta medida que afecta a nuestra minería. Para 2025 la demanda chilena bordearía 8,2 millones de toneladas, frente a una oferta local de apenas 5,1 millones, Es decir, un déficit de ~3,1 millones de toneladas.

Cada año la industria chilena compra más de un millón de toneladas de ácido sulfúrico a China, según información de Bloomberg. En 2023 la región de Antofagasta concentró el 81,6% del consumo nacional de ácido sulfúrico y debió importar 4,443 millones de toneladas. El valor CIF de las importaciones llegó en 2023 a US$466 millones, el nivel más alto de la última década. La lixiviación de minerales oxidados es responsable de cerca del 20% de la producción de cobre del país.

Cochilco proyectó que en 2025 la elaboración de ácido sulfúrico caería 2,5%. Para 2026 y 2028 se anticipa una disminución de un promedio anual de 3,4%. Entre 2029 y 2033 la producción de ácido se mantendrá estable en los 5,7 millones de toneladas, con lo cual la brecha con el consumo total se acrecentará. Existe la posibilidad de que Noracid salga del mercado y con ello se pierdan 660.000 toneladas de ácido sulfúrico.

¿Por qué China toma esta desición?

China ya no ve el ácido sulfúrico como un subproducto menor de sus fundiciones, sino como una palanca económica y estratégica. Tres factores convergen: prioridad para su industria agrícola interna, el estrecho de Ormuz parcialmente bloqueado (Medio Oriente representa cerca de un tercio del suministro global de azufre), y el uso del ácido como herramienta geopolítica similar a las tierras raras. Es decir, al igual que los minerales de tierras raras, el ácido pasa a ser una moneda de cambio en la guerra comercial. ¿Y cuál más?

Entonces es una nueva estrategia China para dominar el mundo mediante minerales críticos. Chile debe diversificar su cartera de exportación e importación de insumos críticos y venta de Cobre y litio, ya no es opción es obligación.

Impacto Operativo en Chile

Esto explica por qué la noticia no se interpreta en Chile como una molestia comercial, sino como una amenaza directa al corazón operativo del cobre lixiviado La prohibición podría extenderse durante todo 2026 según los reportes de Acuity, y las mineras nacionales deberán buscar alternativas en un mercado internacional tensionado por la misma escasez de materia prima. El gran Boom de Chile obedeció a la producción de cátodos de cobre vía óxidos y ahora la producción solo alcanza cerca del 20 % y bajando, esto trae como consecuencia que el país debe aumentar la exploración geológica con innovación para reponer los oxido y generar nuevos proyectos.

Según Cochilco, las importaciones chilenas provienen de Perú, China y Corea del Sur. Con China fuera, la presión sobre Perú como proveedor será enorme.

Para concluir puedo señalar que este episodio expone una vulnerabilidad estructural de la minería chilena. La dependencia de un insumo crítico importado, sumado al petróleo. La solución de fondo pasa por aumentar la capacidad de fundición nacional (como el proyecto Nueva Paipote de ENAMI, y generar un polo de desarrollo desde Argentina), diversificar proveedores y desarrollar contratos de largo plazo con productores no-chinos. Explorar nuevos yacimientos de azufre.

Chile debe optar de manera urgente en una política nacional de fundición y refino, y así dar el paso para industrializar el cobre.

«La suerte es el cruce de la oportunidad con la preparación.» — Séneca.

Columna de Opinión/ Manuel Viera F./Presidente de la Cámara Minera de Chile Chile Minería www.chilemineria.cl www.facebook.com/chilemineria.cl/ twitter.com/CHILEMINERIA www.instagram.com/chilemineria #chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

Por: Patricio Cartagena D./Abogado, Presidente de CAMMIN

La discusión sobre cambio climático en la minería chilena ha dejado de ser un tema ambiental para convertirse, derechamente, en un problema de diseño regulatorio. En un escenario donde la industria enfrenta crecientes exigencias de mitigación y adaptación, el punto crítico ya no es la falta de diagnósticos ni de compromisos, sino la capacidad del sistema institucional para habilitar, en tiempo y forma, las inversiones necesarias para una minería baja en emisiones y resiliente al clima.

En este contexto, Chile ha dado un paso institucional relevante con la Ley Marco de Cambio Climático N°21.455, que establece metas claras de mitigación y adaptación, junto con una arquitectura de gobernanza climática. Este avance no es menor: entrega certidumbre, ordena la acción pública y alinea al país con estándares internacionales. Lo que hoy está en cuestión no es su diseño, sino su capacidad de implementación efectiva.

Capacidades del sector: de desafío a ventaja competitiva

La minería chilena, por su escala, sofisticación tecnológica y nivel de inserción global, se encuentra en una posición única. No solo enfrenta los efectos del cambio climático —escasez hídrica, eventos extremos, presión sobre infraestructura crítica—, sino que además tiene la capacidad de convertir esos desafíos en ventajas competitivas. La desalinización a gran escala, la electrificación de procesos, la integración de energías renovables y la gestión avanzada de relaves son ejemplos concretos de ello.

Sin embargo, esta transición no depende exclusivamente de la voluntad o capacidad de las empresas. Existe una dimensión estructural que hoy se vuelve determinante: la calidad de la regulación y de los instrumentos económicos que la acompañan.

El cuello de botella: regulación e incentivos

Actualmente, el sistema regulatorio chileno en materia ambiental y sectorial responde, en gran medida, a una lógica de control y verificación. Si bien esta aproximación ha sido necesaria para elevar estándares, no está diseñada para responder a la velocidad que exige la transición climática. La implementación de proyectos de descarbonización, electrificación o infraestructura hídrica sigue enfrentando procesos de evaluación extensos, fragmentación institucional y altos niveles de incertidumbre jurídica.

A ello se suma una brecha menos visible, pero igualmente crítica: la ausencia de instrumentos económicos robustos que aceleren la transición. La descarbonización en minería descansa hoy, en gran medida, en decisiones privadas, sin un sistema de incentivos a la escala del desafío. El precio del carbono aún es limitado como señal, y no existen mecanismos específicos para compartir riesgos en inversiones de alto costo asociadas a adaptación climática, como infraestructura resiliente o nuevas tecnologías.

Se configura así una paradoja evidente: Chile cuenta con metas climáticas ambiciosas y un sector minero con alta capacidad de innovación, pero carece de un entorno regulatorio y económico plenamente habilitante para materializar esa transición.

De la regulación de control a la regulación habilitante

Superar esta brecha exige un cambio de enfoque. No se trata de debilitar la regulación, sino de evolucionar hacia una regulación inteligente, capaz de compatibilizar estándares ambientales exigentes con procesos eficientes, certeza jurídica y promoción activa de la inversión climática. Esto implica, entre otros aspectos, avanzar en mecanismos de tramitación más ágiles para proyectos estratégicos, fortalecer la coordinación interinstitucional y desarrollar instrumentos económicos que incentiven la adopción de tecnologías limpias y la inversión en infraestructura crítica.

La experiencia comparada muestra que las transiciones exitosas no descansan únicamente en normas, sino en la combinación de regulación, incentivos y capacidades de ejecución. En ese sentido, el desafío para Chile es pasar de una regulación que fiscaliza a una que también habilita, orienta y acelera.

En este escenario, la minería chilena tiene las condiciones para transformarse en un actor protagónico en la respuesta al cambio climático, no solo por su rol en la provisión de minerales críticos, sino por su capacidad de innovar en agua, energía e infraestructura en condiciones extremas.

Sin embargo, ese potencial no se materializará por inercia. Requiere una evolución decidida hacia una regulación habilitante, acompañada de instrumentos económicos que permitan acelerar la inversión y reducir la incertidumbre.

Si el desafío climático es, en esencia, un desafío de implementación, entonces la política pública debe dar un paso al frente: menos fricción, más habilitación. Solo así la minería podrá pasar de adaptarse al cambio climático a liderar su solución.

Columna de Opinión/Patricio Cartagena D./Abogado, Presidente de CAMMIN Chile Minería www.chilemineria.cl www.facebook.com/chilemineria.cl/ twitter.com/CHILEMINERIA www.instagram.com/chilemineria #chileminería, #minería, #energía,#cobre,#centrocesco, #negocios,#aprimin

El mineral chileno que ayudó a llevar astronautas alrededor de la Luna

Precio del petróleo vuelve a situarse en los niveles previos a la guerra y el barril rompe los US$ 70

Primer proyecto de ley minero del Gobierno avanza en Cámara de Diputados: Comisión de Minería aprueba idea de legislar

PRODUCCIÓN DE UN ÁNODO DE COBRE

GOBIERNO LLEGA A TORONTO A CAPTAR CAPITALES PARA LA MINERÍA CON 34 PROYECTOS DE EXPLORACIÓN

Cultura organizacional en minería: el motor silencioso detrás del talento, la inclusión y la seguridad

Primer proyecto de ley minero del Gobierno avanza en Cámara de Diputados: Comisión de Minería aprueba idea de legislar

Anglo American y Codelco acuerdan el camino para sumar 2,7 millones de toneladas de cobre adicionales

PRODUCCIÓN DE COBRE HASTA ABRIL CAYÓ 8%, ARRASTRADA POR DISMINUCIÓN EN ESCONDIDA, LOS PELAMBRES Y EL TENIENTE

-

Empresas Mineras1 semana ago

Empresas Mineras1 semana agoComité de Ministros de Kast fija su séptima sesión y verá reclamaciones contra proyecto Kimal-Lo Aguirre y otro de Mataquitos

-

Business1 semana ago

Business1 semana agoPrecio del litio aumenta más de 100% en el año y está en los niveles de fines de 2023

-

Business1 semana ago

Business1 semana agoBiministro Mas destaca en el Congreso medidas del primer proyecto minero del Gobierno que fortalecen el desarrollo de la pequeña minería

-

Business1 semana ago

Business1 semana agoBiministro Mas destaca valor de las alianzas público-privadas para transformar la riqueza mineral en desarrollo económico

-

Crecimiento3 días ago

Crecimiento3 días agoAnglo American y Codelco acuerdan el camino para sumar 2,7 millones de toneladas de cobre adicionales

-

Business3 días ago

Business3 días agoChile supera el 63% de generación renovable y enfrenta un nuevo desafío: Asegurar la estabilidad del sistema eléctrico